- Published on

日本故鄉納稅的陷阱:回國的該年不要買故鄉納稅!

- Authors

- Name

- 咻咻

在日台灣人應該都知道,萬萬稅的日本有個小確幸的故鄉納稅制度,簡單來說就是,自由捐款到各個縣市,可以抵住民稅並拿回大約價值 30% 的禮物。例如:捐款 10 萬日幣,相當於預先繳納了 10 萬的住民稅,並且可拿到價值 3 萬日幣左右的產品。隔年繳納住民稅時,就可以少繳 10 萬圓。但是要注意的是,在某些情況下,即便做了故鄉納稅也不能抵住民稅!

本文章要探討的,是最容易發生在外國人身上的「回國的該年度不要買故鄉納稅」的情況。

為何會如此建議,要從住民稅的認定開始。

住民稅是一種地方稅,每年 1 月 1 日會依前一年的收入計算出繳稅金額,並於 6 月開始徵收。如何認定要繳給哪個地方政府,則是看 1 月 1 日在日本登記的地址。

假設小明於 2020 年 1 月 1 日 到 12 月 30 日住在大阪,在 2020 年 12 月 31 日搬家到東京,並且到東京市役所登記住址。如此一來,在 2021 年 1 月 1 日時,登記住址的所在地的東京政府,將會根據小明 2020 年的所得,算出小明需要繳給東京的 2021 年住民稅金額。

另一種情況,如果 2020 年 12 月 31 日小明不是搬到東京,而是搬回台灣,2021 年 1 月 1 日在日本沒有登記住址的話,會發生什麼事情呢?

答案是,由於 2021 年 1 月 1 日沒有居住事實、也沒有登記住址,所以 2021 年的住民稅是免繳的!

那在 2020 年先做了的故鄉納稅會怎樣呢?就幾乎等於是單純捐款給那些地方政府了!

這一兩年相當特殊,有些人可能會因為疫情的關係臨時離開日本。如果有回國的可能性,建議該年不要太早買故鄉納稅,等到在年尾確定不會回國時,再執行故鄉納稅,會比較划算一點。

還有,認定是否有繳交住民稅、國民年金的義務,都是取決於「在日本是否為居民」。以最單純的情況而言,外國人如果是回國、暫無計畫回日本、或是沒有特殊稅務規劃需求的話,一般都會建議將地址轉出至海外,以避免後續住民稅、國民年金的認定問題。這點要特別注意唷!

參考網頁如下(找不到官方說法,但是找了些稅理士、故鄉納稅網站的說明)

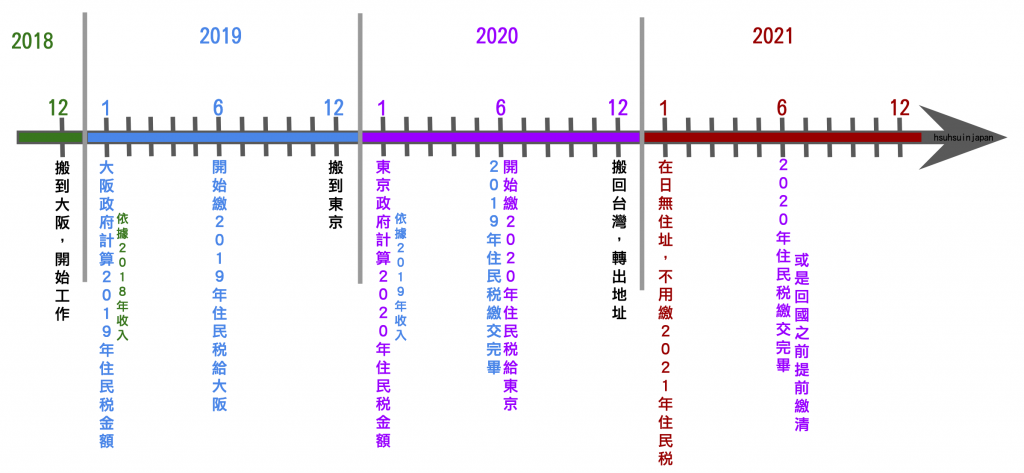

最後來個稍微複雜的案例:

上班族小美 2018 年 12 月 30 日到大阪工作,2019 年 12 月 30 日搬到東京工作,2020 年 12 月 30 日搬回台灣,這樣小美要繳多少住民稅呢?

在 2019 年 1 月 1 日時,小美住在大阪,大阪政府會看小美 2018 年的所得來計算住民稅。由於才工作兩天,所得在免稅門檻內,因此小美 2019 年的住民稅繳交金額是 0。

在 2020 年 1 月 1 日時,小美住在東京,東京政府會看小美 2019 年的所得來計算住民稅,並從 2020 年 6 月開始分 12 個月從薪水內扣除。

在 2020 年 12 月 30 日時,小美搬回台灣,但她依然必須繳交上述的 2020 年住民稅全額,離國前,她必須指定納稅管理人,處理納稅、報稅手續,也可以自行提前繳清已知的所得稅與住民稅。

在 2021 年 1 月 1 日時,由於小美已經沒有地址登記在日本,因此不用繳 2021 年度的住民稅。

註:這些故鄉納稅捐款還是能夠當做「所得稅」中的捐款扣除額,比方說淨所得 100 萬元,稅率 20% 的話,要繳交 20 萬的所得稅。如果捐款故鄉納稅 5 萬圓的話,淨所得會變成 (100 萬-5 萬) 95 萬圓,所得稅也變為 (95 萬*20%) 19 萬圓,相當於 1 萬圓的所得稅減稅效益。